Mehr Beschäftigung und mehr Geld in der Rentenkasse

04.12.2017 — Online-Redaktion Verlag Dashöfer. Quelle: Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin).

Eine Regelaltersgrenze, die relativ zur Zunahme der Lebenserwartung nach dem Jahr 2030 stiege, könnte helfen, die Finanzierung der gesetzlichen Rentenversicherung stabil zu halten, ohne dass das Rentenniveau weiter sinkt. Auch eine Teilzeitrente könnte je nach Szenario die Rentenkassen entlasten und die Beschäftigungsquoten erhöhen. Das sind die wichtigsten Ergebnisse aus zwei DIW-Studien, die sich aktuell dem Thema Rente widmen.

Der demografische Wandel lässt die Zahl der Erwerbstätigen stetig schrumpfen und erhöht die Zahl der RentenbezieherInnen. Um die Zahl der BeitragszahlerInnen nicht rapide sinken zu lassen und damit ein auskömmliches Alterseinkommen zu ermöglichen, sind innovative Konzepte gefragt, die Menschen ermutigen, später aus dem Erwerbsleben auszuscheiden.

Teilzeitrente erhöht Beschäftigung

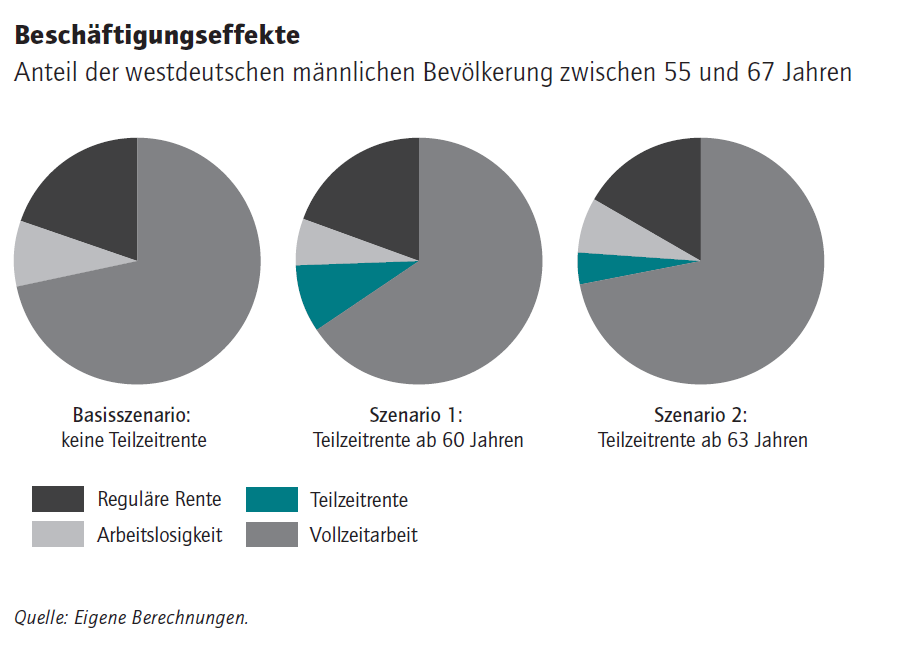

Mit der 2017 eingeführten Flexirente, die einen Teilrentenbezug bei gleichzeitig reduzierter Erwerbstätigkeit ermöglicht, wurde vom Gesetzgeber ein Versuch auf den Weg gebracht. Eine Evaluation kann noch nicht vorliegen. Welche Folgen eine Teilzeitrente auf die Beschäftigung haben könnte, haben der DIW-Ökonom Peter Haan und die DIW-Ökonomin Songül Tolan daher in zwei Szenarien einer stilisierten Teilzeitrente (Teilzeitrente ab 60 Jahren und ab 63 Jahren) simuliert.

© Deutsches Institut für Wirtschaftsforschung; für Großansicht bitte anklicken

Beide Szenarien hätten positive Auswirkungen für die öffentlichen Haushalte, weil die Rentenzahlungen zurückgingen und gleichzeitig die Einnahmen aus Steuern und Sozialversicherungsbeiträgen stiegen. Ob die Flexirente tatsächlich zu solch positiven Effekten führt, hängt davon ab, wie gut sie angenommen wird. Im Unterschied zur simulierten Teilzeitrente müssen Arbeitgeber nämlich einer Flexirente zustimmen. Zudem sind die Hinzuverdienstregelungen relativ komplex. „Die Flexirente muss evaluiert werden. Möglicherweise müsste der Gesetzgeber die Regeln vereinfachen. Darüber hinaus sollte noch einmal das Recht auf eine Teilzeitrente geprüft werden“, fordert Peter Haan.

Höhere Altersgrenze für bezahlbare und auskömmliche Renten

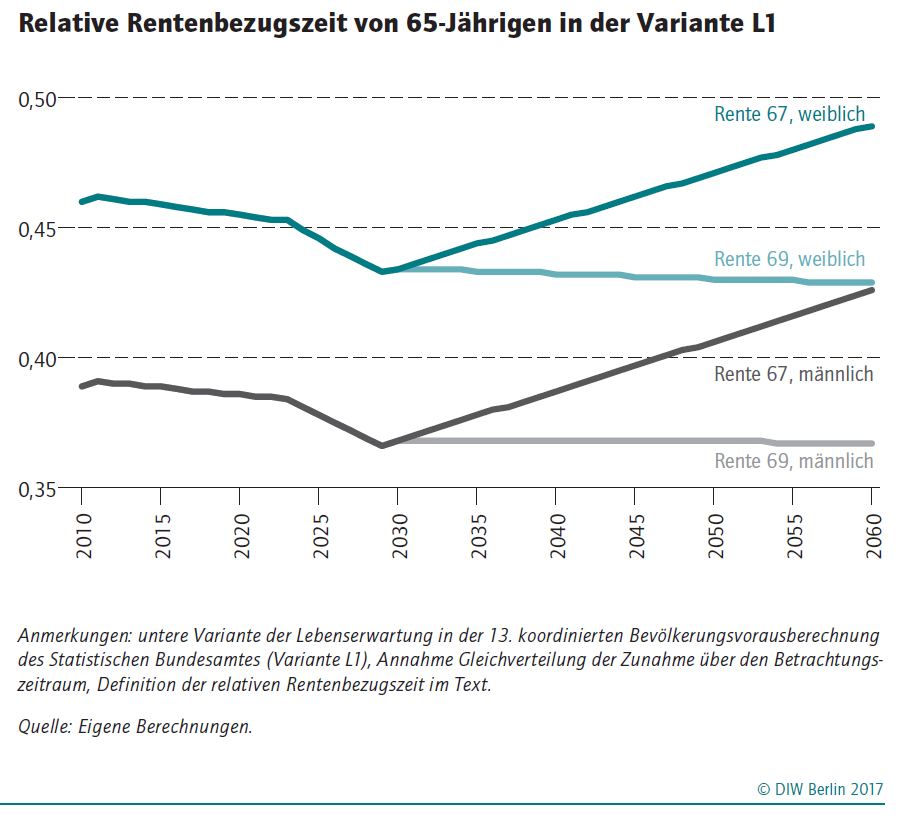

Eine Erhöhung der Regelaltersgrenze in Relation zur steigenden Lebenserwartung trägt nicht nur zur Konsolidierung der Rentenkasse bei, sondern erhöht auch die Alterseinkommen. „Die Simulationen zeigen, dass das Sicherungsniveau bei der Rente mit 68 um etwa 0,6 Prozentpunkte steigt und die Beitragssätze trotzdem um immerhin 0,4 Prozentpunkte sinken“, sagt DIW-Ökonom Hermann Buslei. Durch die längere Lebensarbeitszeit steigt der individuelle Rentenanspruch über die gesamte Dauer des Rentenbezugs. Damit wird der Rückgang der Rentenleistungen, der durch den demografischen Faktor in der Rentenformel bedingt ist, gegenüber den Löhnen teilweise wieder ausgeglichen.

© Deutsches Institut für Wirtschaftsforschung; für Großansicht bitte anklicken

Die aktuelle Erhöhung der Regelaltersgrenze von 65 auf 67 Jahre hat im Jahr 2012 begonnen und wird im Jahr 2031 abgeschlossen sein. Da die Lebenserwartung voraussichtlich auch danach weiter ansteigen wird, könnte eine weitere Erhöhung der Regelaltersgrenze gewährleisten, dass das Verhältnis von Rentnern und Erwerbstätigen konstant bleibt. Die Berechnungen von Buslei auf der Basis einer Bevölkerungsvorausberechnung des Statistischen Bundesamtes zeigen, dass sich die relative Rentenbezugsdauer – also die Dauer des Rentenbezugs in Relation zur Beitragszeit – bei der heute geltenden Rente mit 67 ab dem Jahr 2031 deutlich erhöht. Steigt die Lebenserwartung beispielsweise bis zum Jahr 2060 um geschätzte drei Jahre, müsste man, um die relative Rentenbezugsdauer auf dem Niveau des Jahres 2030 zu halten, im gleichen Zeitraum das Renteneintrittsalter um weitere zwei auf 69 Jahre anheben. Die Grafik verdeutlicht diesen Effekt:

Bei einer Erhöhung der Regelaltersgrenze steigt nach früheren Erfahrungen auch das durchschnittliche Rentenzugangsalter und damit die Beschäftigung, was wiederum die Einnahmen der Rentenkasse erhöht. Buslei geht bei der Rente mit 68 von etwa 400 000 zusätzlichen Erwerbstätigen im Jahr 2045 aus. Für Personen, die nicht bis zu einer gesetzlichen Altersgrenze von 68 oder 69 Jahren arbeiten können, könnten Sonderregelungen getroffen werden, die auch unterschiedliche Lebenserwartungen der Berufsgruppen berücksichtigen.