Steuerlicher Rechnungszins muss angepasst werden

31.01.2017 — Online-Redaktion Verlag Dashöfer. Quelle: Mercer Deutschland GmbH.

Mehr als 94 Prozent der Unternehmen empfinden die Unterschiede in der Bewertung von Pensionsverpflichtungen zwischen Handels- und Steuerbilanz als ungerecht. Etwa die Hälfte davon hält sie sogar für sehr ungerecht. Das Festhalten am steuerlichen Rechnungszins von 6 Prozent können folgerichtig auch mehr als 84 Prozent der Unternehmen nicht nachvollziehen. Dies sind die Ergebnisse einer Mercer-Umfrage unter 80 deutschen Unternehmen.

Getrieben durch anhaltend niedrige Zinsen steigen die Pensionsverpflichtungen in den Unternehmensbilanzen immer weiter an. Zwar ist der Effekt in den internationalen Bilanzen am stärksten ausgeprägt – mittlerweile liegen die Verpflichtungen allein im DAX bei etwa 407 Mrd. Euro – doch auch für HGB-Bilanzierer wird die Lage schwieriger. Zum Jahresende mussten Pensionsverpflichtungen in der Handelsbilanz mit 4,01 Prozent abgezinst werden. Das Problem: Für dieselben Verpflichtungen muss steuerlich unverändert mit 6 Prozent gerechnet werden. Unternehmen mit Direktzusagen müssen somit in ihrer Steuerbilanz höhere Gewinne als in der Handelsbilanz ausweisen. Sie werden damit gegenüber Unternehmen, die andere Durchführungswege nutzen oder überhaupt keine betriebliche Altersversorgung (bAV) anbieten, benachteiligt.

„Die Pensionsverpflichtungen werden damit künstlich kleingerechnet und die Unternehmen bestraft. Mittlerweile gehen Experten davon aus, dass diese Praxis verfassungswidrig ist“, kommentiert Thomas Hagemann, Chefaktuar von Mercer Deutschland. Denn: Ein Unternehmen, dessen Pensionsverpflichtungen nur durch die Zinsentwicklung um 100.000 Euro angestiegen sind und das ohne diesen Anstieg einen Gewinn von 100.000 Euro verbucht hätte, erzielt im Ergebnis keinen Gewinn. Gleichzeitig muss das Unternehmen aufgrund des höheren steuerlichen Zinses aber einen Gewinn von 100.000 Euro versteuern – obwohl es diesen Gewinn tatsächlich gar nicht gibt.

Direktzusage bleibt wichtiger Durchführungsweg

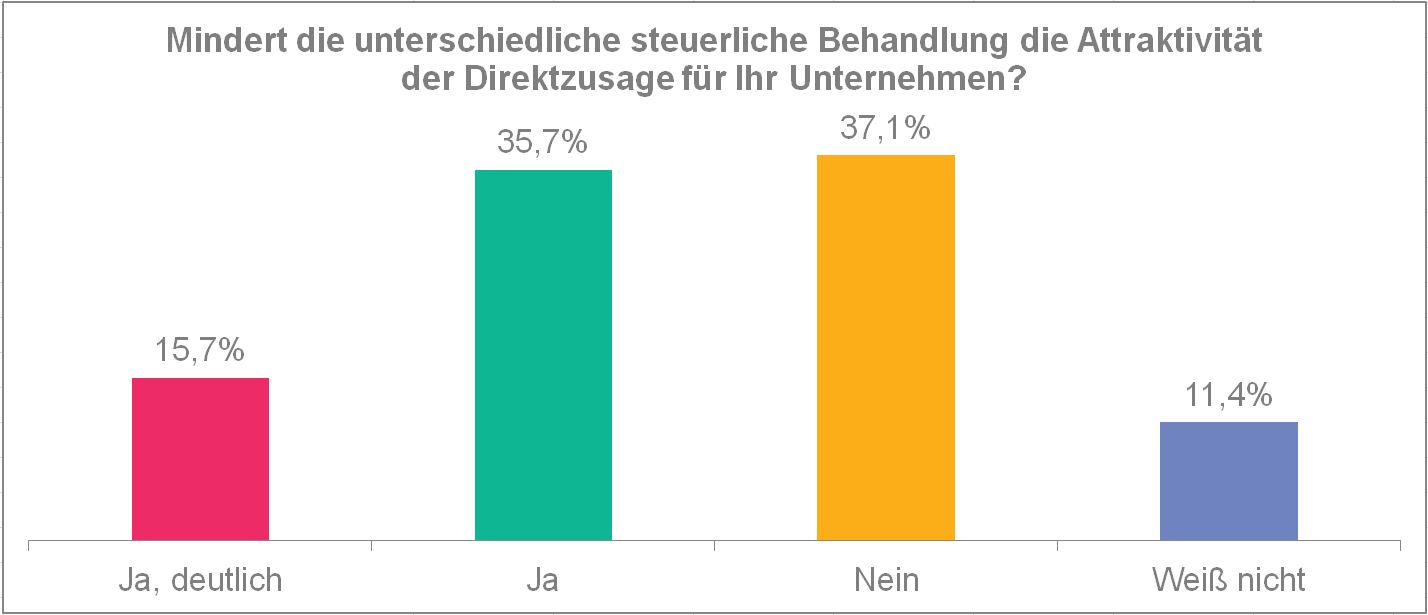

Mehr als ein Drittel der Unternehmen ist allerdings der Meinung, dass die unterschiedliche steuerliche Behandlung die Attraktivität der Direktzusage als Durchführungsweg innerhalb der betrieblichen Altersversorgung nicht mindert (vgl. Grafik 1). „Auf den ersten Blick ist dieser doch recht hohe Anteil überraschend. Es scheint, als wäre die Direktzusage für viele Unternehmen trotz steuerlicher Ungleichbehandlung attraktiver als andere Durchführungswege“, so Hagemann.

Grafik 1

Grafik 1Quelle: Mercer

24 Prozent der Befragten wären sogar dazu bereit, Direktzusagen auszubauen oder neu einzuführen, wenn die steuerlichen an die handelsrechtlichen Regelungen angepasst würden. „Das passt nicht zum Abgesang auf die Direktzusage, von dem man heute immer wieder hört. Aber: Die steuerliche Diskriminierung hemmt eine weitere Verbreitung. Mit Blick auf die derzeitigen Reformbemühungen der Regierung, die ja eine weitere Verbreitung der bAV generell forcieren will, ist das eine wichtige Botschaft“, kommentiert Hagemann. „Dazu kommt, dass die durchschnittliche Anwartschaft aus einer Direktzusage deutlich höher ist als in anderen Durchführungswegen. Für eine auskömmliche Altersversorgung ist sie also nach wie vor ein wichtiges Standbein.“

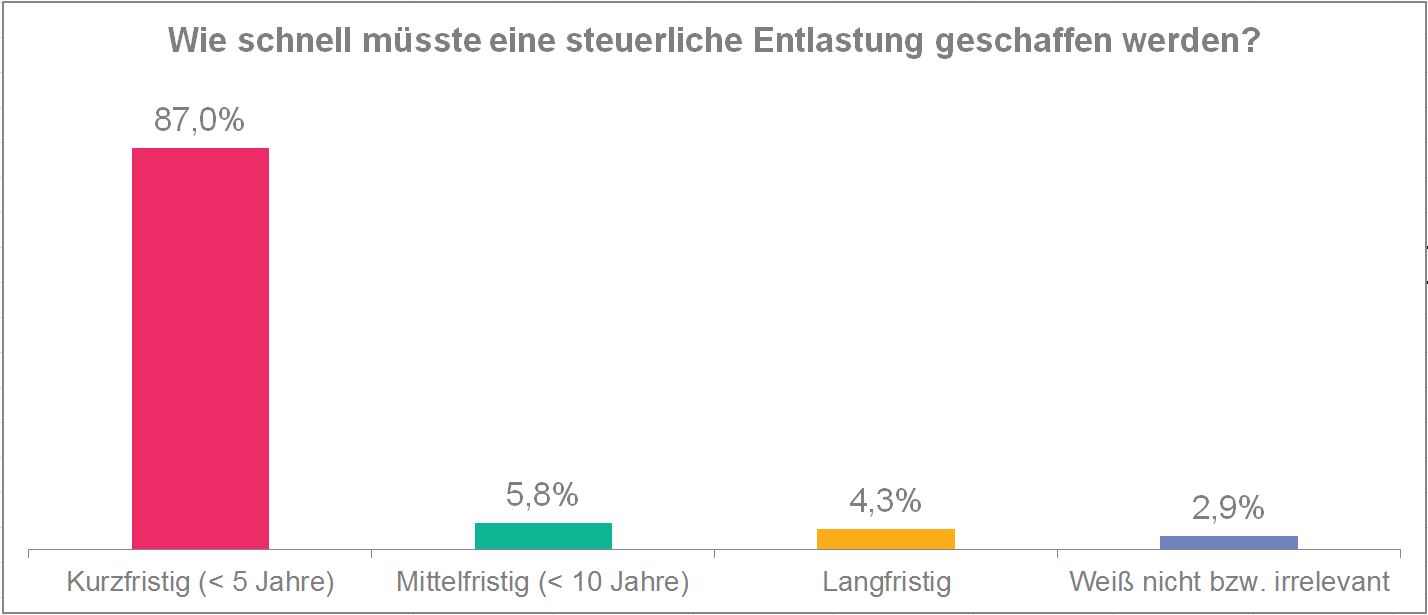

Änderungen nötig – und zwar schnell

Grafik 2

Grafik 2Quelle: Mercer

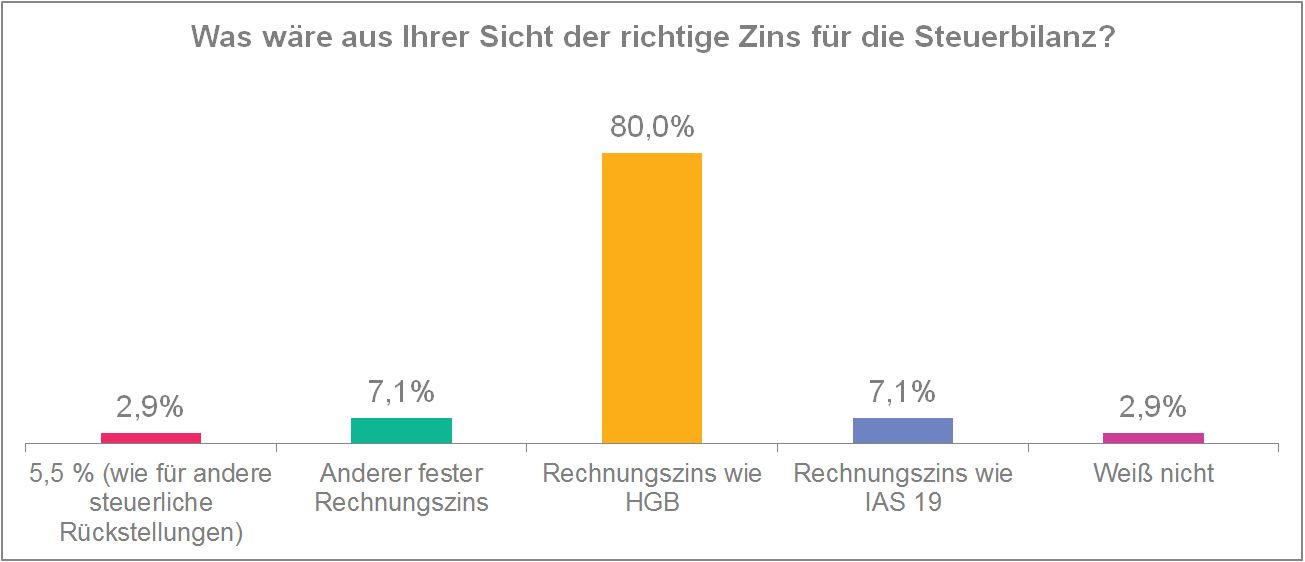

83 Prozent der Unternehmen sehen eine Angleichung der Handels- und Steuerbilanz als „wichtig“ (53 Prozent) oder „sehr wichtig“ (30 Prozent) an. Und ganze 87 Prozent sind der Meinung, dass eine solche Angleichung kurzfristig, also innerhalb der nächsten fünf Jahre, erfolgen muss (vgl. Grafik 2). Auch beim gewünschten Zinssatz herrscht Einigkeit: 80 Prozent der Befragten sprechen sich dafür aus, den handelsrechtlichen Rechnungszins auch für die Steuerbilanz zu übernehmen. Nur wenige Unternehmen bevorzugen andere Vorschläge, wie beispielsweise einen anderen festen Zinssatz (7 Prozent) oder gar den Zinssatz nach IAS 19 (7 Prozent; vgl. Grafik 3).

Grafik 3

Grafik 3Quelle: Mercer

„Unsere Umfrage zeigt deutlich, dass Unternehmen den Durchführungsweg Direktzusage noch immer positiv bewerten, aber durch die steuerliche Diskriminierung eingeschränkt werden. Der Gesetzgeber muss hier kurzfristig handeln: Ein Ende der Benachteiligung kommt nämlich nicht nur den Unternehmen zugute, sondern hauptsächlich den Arbeitnehmern, die von einem weiteren Ausbau dieses wichtigen Bausteins innerhalb der bAV profitieren würden“, so Hagemann.

Hintergrund

Mit dem Bilanzrechtsmodernisierungsgesetz hat der Gesetzgeber im Jahr 2009 unter anderem die Bewertung der Pensionsverpflichtungen für den handelsrechtlichen Jahresabschluss vorgeschrieben und näher an die internationale Rechnungslegung geführt. Die beiden wichtigsten Änderungen waren

Viele Unternehmen hatten vorher die steuerlichen Pensionsrückstellungen auch in die Handelsbilanz übernommen. Daher mussten sie ihre Rückstellungen in der Handelsbilanz deutlich aufstocken. Dieser Effekt verstärkt sich aktuell durch nach wie vor fallende Zinsen.

In der Steuerbilanz ist dagegen alles beim Alten geblieben. Der Rechnungszins von 6 Prozent ist bereits seit Jahrzehnten in § 6a EStG festgeschrieben. Außerdem ist es nach wie vor steuerlich nicht zulässig, die handelsbilanziell vorgeschriebene Berücksichtigung von zukünftigen Erhöhungen, die am Bilanzstichtag noch nicht feststehen, in der Steuerbilanz nachzuvollziehen (Stichtagsprinzip).

Damit laufen die steuer- und handelsrechtlichen Wertansätze mittlerweile deutlich auseinander. Der handelsrechtliche Rechnungszins lag zum Jahresende 2016 bei 4,01 Prozent, zusätzlich sind Bezügesteigerungen von 2 bis 3 Prozent und Rentensteigerungen von um die 1,5 Prozent zu berücksichtigen. Die steuerlichen Rückstellungen können damit abhängig von Versorgungszusage und Bestandszusammensetzung um 20 bis 30 Prozent unter den handelsrechtlichen Rückstellungen liegen.

Über die Umfrage

Für die Umfrage wurden 80 zufällig ausgewählte Mercer-Kunden befragt. Darunter waren Unternehmen aller Größenordnungen und Branchen. Die Befragung erfolgte im Dezember 2016 telefonisch auf Basis eines Fragebogens.